Payroll pensioenregeling vóór 2021

De afgelopen twee jaar is er aardig wat veranderd in de pensioenregeling voor payrollwerknemers. Zo vielen in 2020 de payrollwerknemers onder de verplichtstelling van het pensioenfonds StiPP, terwijl het sinds 1 januari 2021 het niet meer mogelijk is om deze deelname voort te zetten.

De adequate pensioenregeling

Op basis van de Wet arbeidsmarkt in balans (WAB) en door bovenstaande verandering moeten alle payrollwerkgevers een adequate pensioenregeling aan hun payrollwerknemers aanbieden. Dit kan op twee manieren:

- De payrollwerknemer neemt deel aan een pensioenregeling die identiek is aan de pensioenregeling van de inlener.

- De payrollwerknemer krijgt een adequate pensioenregeling die voldoet aan de gestelde eisen.

Eén van de voorwaarden is dat de werkgeverspremie gelijk is aan de normpremie die gebaseerd is op een vast percentage van de pensioengrondslag. De normpremie wordt elk jaar opnieuw vastgesteld. In 2021 was de normpremie voor payrollwerknemers 14,5% en voor 2022 is deze vastgesteld op 15,8%.

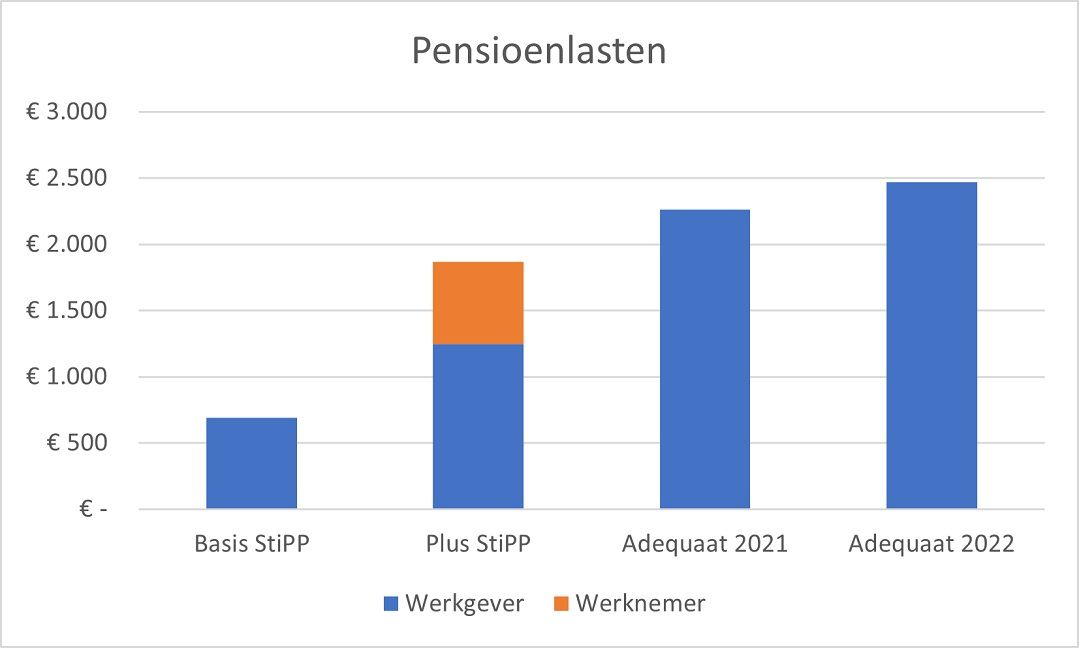

Verschil in premie

De premie voor de adequate pensioenregeling ligt een stuk hoger dan die van de pensioenregeling bij StiPP. Dit verschil gaat in de toekomst alleen maar meer toenemen. Onderstaand voorbeeld laat dat duidelijk zien.

Voorbeeld:

Een werknemer werkt op jaarbasis 1.560 uur en verdient daarmee € 26.520,00.

De pensioenpremie voor de Basisregeling van StiPP zou in 2021 zijn:

Werkgever 2,6% * € 26.520,00 = € 690,00 per jaar

Werknemer Nihil

De pensioenpremie voor de Plusregeling van StiPP zou in 2021 zijn:

Werkgever 8,0% * (€ 26.520,00 – € 10.936,00) = € 1.247,00 per jaar

Werknemer 4,0% * (€ 26.520,00 – € 10.936,00) = € 623,00 per jaar

De pensioenpremie voor de adequate pensioenregeling in 2021 bedraagt:

Werkgever 14,5% * (€ 26.520,00 – € 10.908,00) = € 2.467,00 per jaar

Werknemer Nihil

De pensioenpremie voor de adequate pensioenregeling in 2022 wordt:

Werkgever 15,8% * (€ 26.560,00 – € 10.908,00) = € 2.473,00 per jaar

Werknemer Nihil

De kenmerken van de adequate pensioenregeling

Zoals weergegeven in bovenstaande afbeelding kent de normpremie voor payrollwerknemers geen eigen pensioenbijdrage voor de werknemer. Dit betekent dat 100% van de kosten voor rekening van de werkgever komen. Daarnaast stegen de kosten in 2021 en stijgen de kosten in 2022. Met welke stijging je te maken krijgt, is afhankelijk van de pensioenregeling die jij met jouw werknemers heeft afgesproken:

- Zou je werknemer in 2021 normaal gesproken in de basisregeling van StiPP zitten? Dan krijg je te maken met een premiestijging van 229%. In 2021 is de basispremie van StiPP namelijk € 689,00. De adequate pensioenpremie voor 2021 ligt op € 2.269,00.

- Zou je werknemer in 2021 normaal gesproken in de plusregeling van StiPP zitten? Dan krijg je te maken met een premiestijging van 158%. In 2021 is de pensioenpremie voor de werkgever € 878,00. De adequate pensioenpremie voor 2021 ligt op € 2.269,00.

- Heeft je werknemer een adequate pensioenregeling in 2021? Dan krijg je door de aanpassing van de normpremie te maken met een premiestijging van nog eens 9%. In 2021 is de normpremie € 2.269,00. Deze wordt voor 2022 € 2.473,00.

Gevolgen van een stijgende normpremie voor payrollwerknemers

De stijging van de normpremie voor 2022 zal in ieder geval effect hebben op de kostprijs van uw payrollwerknemer voor 2022. De kostprijs zal ten gevolgen van de stijging toenemen. Ook dien je begin 2022 te toetsen of jouw payrollwerknemers nog voldoen aan de voorwaarden van de adequate pensioenregeling.

Heb je vragen?

Neem dan contact met ons op via info@felixxwerkt.nl of bel ons op 085-083 10 00.